1. 원칙적인 매출인식시기조합의 수익사업은 통상적으로 아파트의 일반분양 또는 상가의 일반분양을 통해서 이루어진다. 상가의 경우 통상 준공후 후분양하는 경우가 많지만, 아파트의 경우 사업자금의 원활한 순환을 위해서 선분양을 하게 된다. 선분양을 통해서 계약금과 중도금을 회수하고 해당자금은 공사비로 충당하거나 대여금이나 금융비용을 지불하는 데 사용하게 된다. 선분양이란 이미 완공된 아파트를 파는 것이 아니고 향후 지어질 아파트를 미리 예약을 받아 파는 것을 의미한다. 따라서 예약매출이라는 표현을 사용하기도 한다.

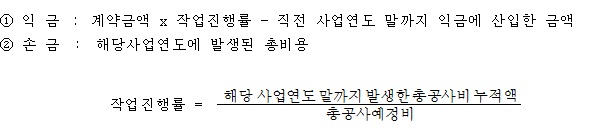

아파트등을 예약매출하는 경우 매출(익금)과 관련 비용(손금)에 대하여는 그 아파트 등의 착공일이 속하는 사업연도부터 그 아파트등의 준공일이 속하는 사업연도까지 그 목적물의 건설 등을 완료한 정도(작업진행률)를 기준으로 하여 계산한 수익과 비용을 각각 해당 사업연도의 익금과 손금에 산입한다(법인세법시행령 69조). 따라서 장단기를 불문하고 건설 등의 제공으로 인한 손익은 원칙적으로 '진행기준'에 따라 손익을 인식하게 된다. 이것을 산식으로 표현하면 다음과 같다(법인세법시행규칙 34조).

만약 작업진행률에 의한 익금 또는 손금이 아파트 분양계약의 해약으로 인하여 확정된 금액과 차액이 발생된 경우에는 그 차액을 해약일이 속하는 사업연도의 익금 또는 손금에 산입한다(법인세법시행령 69조). 즉, 과거의 사업연도를 소급하여 수정하지는 않는다.

한편 예약매출이라는 표현에서 보듯이 선분양계약된 아파트 등이 없다면 조합에서는 분양계약이 발생할 때까지 매출은 인식하지 않아도 된다. 일반분양분이 발생해야만 매출을 인식하게 된다.

"총공사예정비" 및 "당해 사업연도 말까지 발생한 총공사비누적액"은 건설 등의 계약당시에 추정한 당해 법인의 공사원가에 당해 사업연도 말까지의 변동상황을 반영하여 합리적으로 추정한 총공사원가(총공사예정비) 및 동 원가 중 사업연도별로 실제 발생한 공사비용의 누적액(총공사비누적액)을 각각 의미하는 것으로, 동 공사원가에는 조합이 직접 부담하는 설계비, 감리비등과 시공회사에 대한 도급공사비 등 아파트 등을 짓기 위해서 투입되는 공사원가를 포함한다.

다만, 해당 아파트 등의 부지로 사용될 토지의 취득원가는 작업진행률 계산시 산입하지 않는다. 이러한 토지의 취득원가는 작업진행률에 따라 안분하여 손금에 산입한다(법인세법기본통칙 40-69…1. 40-69…7).

서면2팀 -1708, 2005.10.24

시공회사와의 도급계약에 의하여 상가를 신축분양하는 법인(시행회사)이 동 상가의 예약매출에 따른 「법인세법 시행령」 제69조 제2항 및 「법인세법 시행규칙」 제34조 제1항의 규정에 의한 작업진행률을 계산함에 있어 "총공사예정비" 및 "당해 사업연도 말까지 발생한 총공사비누적액"은, 건설 등의 계약당시에 추정한 당해 법인의 공사원가에 당해 사업연도 말까지의 변동상황을 반영하여 합리적으로 추정한 총공사원가(총공사예정비) 및 동 원가 중 사업연도별로 실제 발생한 공사비용의 누적액(총공사비누적액)을 각각 의미하는 것으로, 동 공사원가에는 시행회사가 직접 부담하는 공사관련 보험료, 설계비 및 기술지원비와 시공회사에 대한 도급공사비 등의 원가를 포함하는 것임