사례) 서초동에 소재한 지율재건축조합은 20년간 어려운 과정을 거쳐 드디어 새로운 신축아파트준공일을 맞이 하게 되었다. 조합원들은 입주를 하기전에 취득세 및 각종 부담금정산을 하게 된다.

이중 취득세에 대해서 일반분양자들이 부담하는 금액이 적지 않기 때문에 나름 자금예산을 잡기위해서 얼마정도의 세금이 나올지 조합에 문의하였으나, 조합도 정확히 알지 못하여 고민중이다.

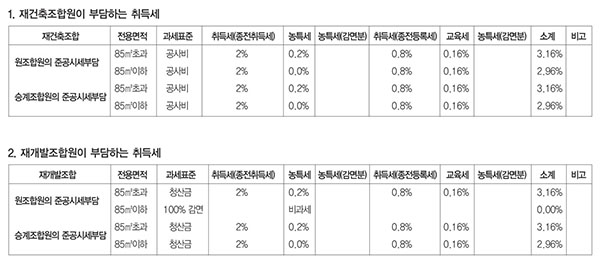

해설) 주거환경정비법상 정비사업의 조합원은 세법상 크게 둘로 나누어진다. 재건축조합원과 그 외의 조합원이다. 현행 지방세법은 재건축조합원에게는 별도의 감면혜택을 주고 있지 않은데 반하여, 재개발 등의 정비사업에 대해서는 공익성을 인정하여 조합 및 조합원에게 취득세 감면혜택을 주고 있다.

재건축조합원은 이전고시를 통해서 종전에 조합에 신탁등기를 해놓았던 토지와 새로 지어진 건물을 조합으로부터 이전받게 된다. 토지의 경우 애당초 조합원소유의 토지를 되찾아오는 경우이므로 조합원의 입장에서는 새로운 취득이 관여될 바가 아니다.

다만, 일반분양이 있는 경우 조합원은 일반분양으로 귀속된 토지를 제외한 잔여 조합원분토지에 대해서 대지권등기를 하게 된다. 조합의 입장에서는 이전고시시점에 확정된 일반분양분 토지를 시행사의 입장에서 취득한 것으로 보아 취득세를 납부하게 된다.

단, 새로 지어진 아파트 건물분에 대해서는 새롭게 취득한 것이므로 신축에 대한 취득세를 납부하게 된다. 이때의 과세표준은 총건축공사비를 연면적으로 안분한 금액이 된다. 해당 과세표준에 3.16%를 적용하면 대략적인 취득세가 산정된다.

예를 들어 평당공사비를 500만원이라고 할 경우 조합원이 분양받는 아파트의 평형이 50평형이라고 하면, 과세표준은 2.5억원이 되고, 여기에 세율은 적용하면 790만원가량의 취득세가 산정된다.

재개발등 정비사업조합의 경우 역시 조합원용토지에 대해서 소유권을 넘겨받은 일이 없고 결국 준공이 되었다고 새로운 취득이 발생하지 않았기 때문에 조합원용토지에 대한 조합의 취득세문제는 발생하지 않는다.

다만, 조합원용토지중 당초의 토지보다 면적이 증가한 경우 새로운 취득이 있는 것으로 보아 조합원에게 취득세의 납세의무가 발생하게 된다.

한편 도시및주거환경정비법 제55조에서는 재개발사업에 의해서 조합원에게 분양하는 건축물을 환지의 개념으로 보고 있다.

결국 조합원이 조합으로부터 분양받는 건물부분은 새로운 취득이 아닌 셈이 되고, 조합원이 취득하는 건물부분에 대해서는 실질적인 원시취득이지만 환지로 보아 과세하지 않는다.

다만, 투기를 억제하기 위해서 종전 조합원에 대해서만 감면을 해주고 있고, 감면의 범위도 종전부동산의 가액에 상당하는 부분까지만 취득세를 면해준다.

결국 종전권리가액을 초과하는 청산금부분에 대해서는 환지가 아닌 새로운 취득으로 보아 과세한다. 다만, 이 경우도 국민주택이하의 아파트에 대해서는 특별히 청산금부분에 대한 취득세도 면제해준다.